Geld beherrscht die Welt – die Ego Gesellschaft

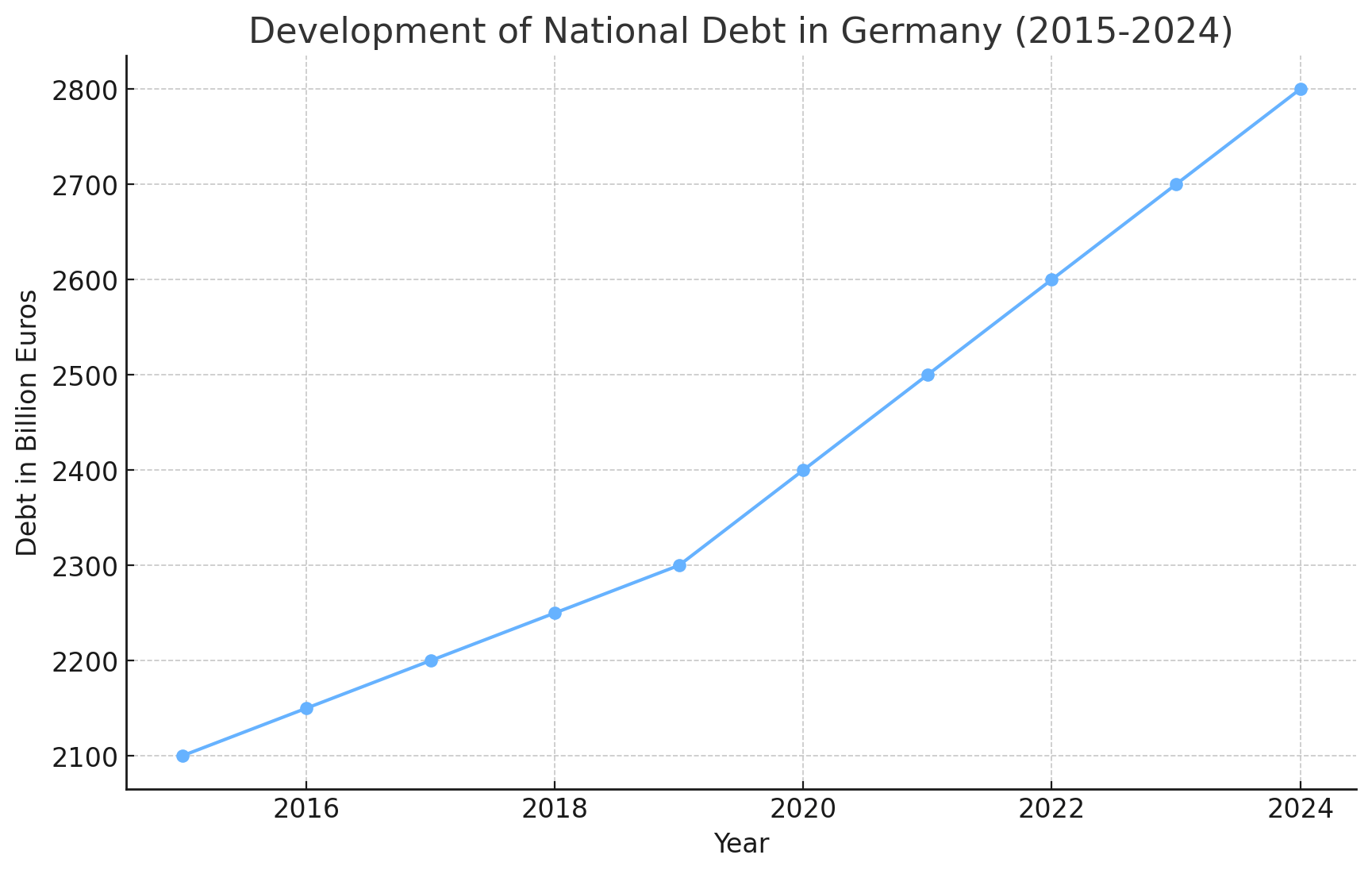

Geld beherrscht die Welt, und das ist eine bittere Realität, die kaum jemand bestreiten kann. Politik, Wirtschaft und Gesellschaft hängen am Tropf eines Finanzsystems, das über Generationen hinweg von einem internationalen Kartell aus Finanzinstitutionen kontrolliert wird. Diese Machtstrukturen nutzen Zinsen und Schulden, um Abhängigkeiten zu schaffen, die jeden Marktteilnehmer fest im Griff halten. Gerade während ich diese Zeilen schreibe, verkündet die deutsche Tageszeitung WELT, dass die Staatsschulden Deutschlands mit dem Haushalt 2023 ein neues Rekordhoch erreicht haben: 2.445,1 Milliarden Euro.

Das bedeutet eine Pro-Kopf-Verschuldung von fast 29.000 Euro – ein Schuldenberg, der im Vergleich zum Vorjahr um fast 800 Euro pro Bürger gewachsen ist. Die Tilgung dieser Schulden erscheint nahezu unmöglich, und das nicht nur in Deutschland, sondern weltweit. Die Profiteure dieses Systems, eine kleine Elite aus der Finanzindustrie, reiben sich die Hände. Einmal in den Fängen des Kreditkartells, ist es nahezu unmöglich, sich zu befreien. Diese finanzielle Abhängigkeit ermöglicht es dem Kartell, weitreichenden Einfluss auf Einzelpersonen, Organisationen und Regierungen auszuüben und damit den Lauf der Welt zu bestimmen. Dieses Geschäftsmodell ist über Jahrhunderte hinweg perfektioniert worden.

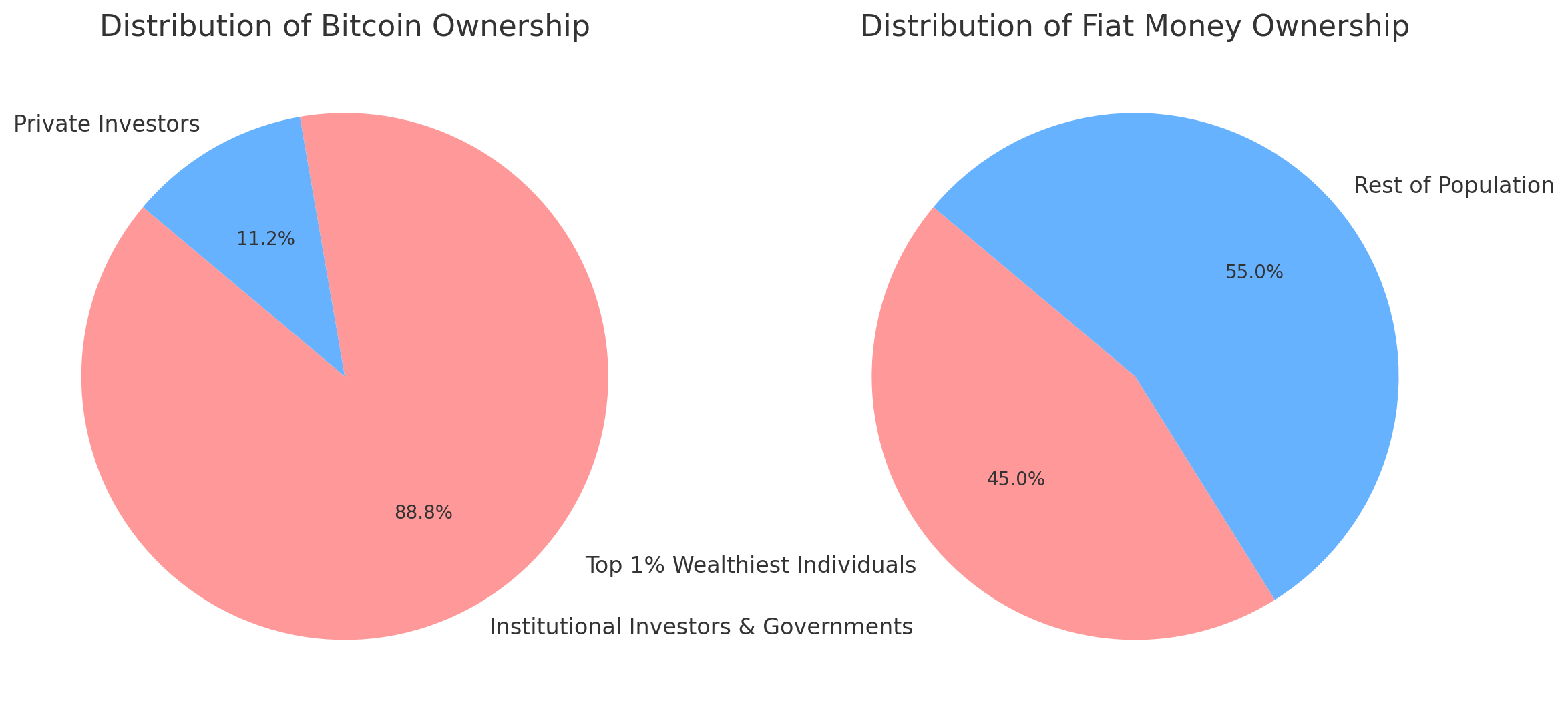

Verteilung des Bitcoin-Besitzes: Diese Grafik zeigt, dass der Großteil der Bitcoins (88,84%) in den Händen von institutionellen Investoren und Regierungen liegt, während private Investoren nur 11,16% halten. Verteilung des Fiat-Geld-Besitzes: Diese Grafik verdeutlicht die ungleiche Verteilung von Fiat-Geld, wobei das reichste 1% der Bevölkerung etwa 45% des gesamten Reichtums kontrolliert.

Die Frage, die sich der normale Bürger angesichts dieser düsteren Realität stellt, lautet: Was können wir tun, um unseren bescheidenen Wohlstand zu schützen und uns aus dem Würgegriff der Finanzindustrie zu befreien?

Weder der Staat noch die Wirtschaft werden diese Situation ändern wollen oder können. Zudem deutet alles darauf hin, dass das Schlimmste noch bevorsteht, da die Inflation steigt und digitale Zentralbankwährungen (CBDCs) in Vorbereitung sind. Der Atlantic Council berichtet, dass derzeit 132 Staaten an der Einführung solcher Währungen arbeiten.

In der Vergangenheit haben sich Sachwerte wie Edelmetalle, Immobilien und andere greifbare Vermögenswerte als sichere Häfen in wirtschaftlich turbulenten Zeiten erwiesen. Doch der Schutz des eigenen Vermögens ist nur die halbe Miete. Ohne ein alternatives, zinsfreies und anonymes Zahlungsmittel, das die Bankenkartelle, Überwachungsstaaten und die ständig wachsende Überwachungsökonomie außen vor lässt, bleibt man weiterhin Sklave des bestehenden Finanzsystems. Selbst nach einem finanziellen Kollaps und einer anschließenden „Erholung“ des Systems ist die Abhängigkeit noch immer vorhanden. Denn was wäre ein besserer Zeitpunkt, um ein universelles Grundeinkommen oder Bürgergeld auf Basis eines digitalen Euros einzuführen, als nach einem verheerenden Börsen- oder Servercrash? Diese scheinbar soziale, aber in Wirklichkeit stark abhängig machende staatliche Lösung wäre für viele Menschen die einzige Option, ihren Lebensunterhalt zu sichern.

Hier kommen Peer-to-Peer-Zahlungssysteme ins Spiel, die es ermöglichen, Transaktionen direkt zwischen Käufer und Verkäufer abzuwickeln – ohne Mittelsmänner wie Banken, VISA, Apple Pay oder PayPal. Solche Systeme setzen auf zinsfreie Alternativwährungen statt auf durch Zinsen belastetes Fiat-Geld. Beispiele aus der Geschichte wie das „Schwundgeld von Wörgl“ (1932–1933) oder aktuelle Projekte wie die „Goldback“-Währung in den USA, die seit 2019 mit einer Beimischung von Edelmetallen zirkuliert, zeigen, dass solche Alternativen funktionieren können.

Obwohl der „Goldback“ eine simple und zugleich geniale Idee ist, um der Bevölkerung ein inflationsresistentes Zahlungsmittel und Unabhängigkeit vom Bankensystem zu bieten, scheint es vielen unrealistisch, mit solchen analogen Projekten ein neues, dezentrales Wirtschafts- und Finanzsystem aufzubauen. Ungeachtet der Tatsache, dass ein solches System aufgrund der physischen Wertsicherung durch Gold in vielerlei Hinsicht einfacher zu implementieren wäre als eine digitale Variante, setzen viele Opponenten des etablierten Systems auf Kryptowährungen. Die bekannteste unter ihnen: Bitcoin (BTC).

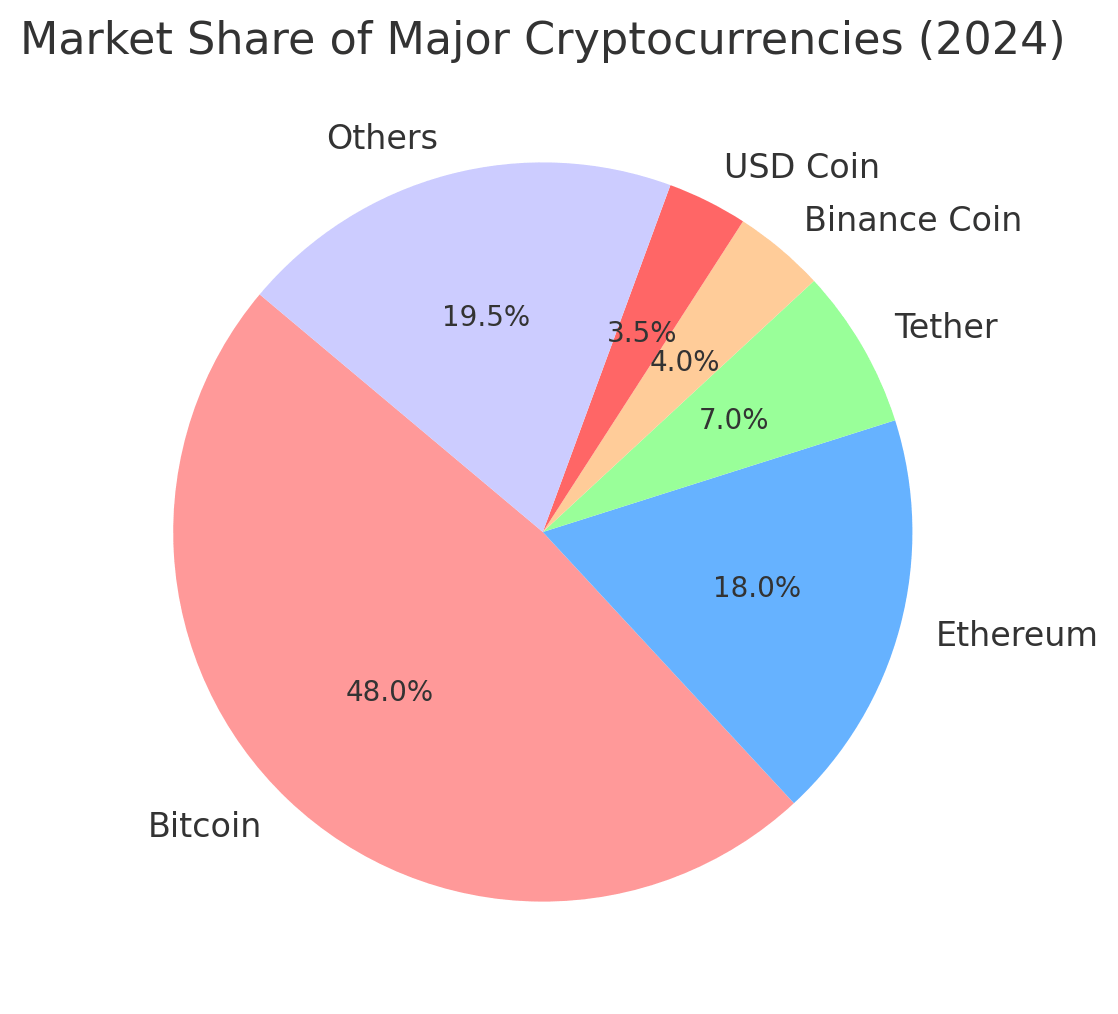

Hier ist die Grafik, die den Marktanteil der wichtigsten Kryptowährungen nach Marktwert zeigt. Bitcoin dominiert mit einem Anteil von etwa 48%, gefolgt von Ethereum mit 18%. Die anderen Kryptowährungen wie Tether, Binance Coin, und USD Coin machen zusammen einen kleineren Teil des Gesamtmarktes aus.

Der Bitcoin wurde 2009 lanciert und gilt als erste und stärkste Kryptowährung weltweit. Der aktuelle Kurs liegt bei etwa 65.000 US-Dollar pro Einheit (Stand: 2. August 2024). Angetrieben von der Euphorie des Neuen sowie der Hoffnung auf ein „innovatives Zahlungsnetzwerk und eine neue Ära von Geld“ (siehe bitcoin.org) zog das Projekt eine bunt gemischte Community von Tech-Enthusiasten, Finanzmarktkritikern, Antikapitalisten und Cyber-Nomaden an. Was als Experiment begann, entwickelte sich schnell zu einem Hype, und erste Krypto-Millionäre machten von sich reden. Eine ganze Industrie entstand: Tauschbörsen, Handelsplattformen, Berater, Bücher, Blogs und Workshops. Die Aussicht auf exorbitante Margen und finanzielle Autonomie begeisterte immer mehr Menschen – und dann auch die Finanzindustrie. Denn mit wachsender Marktkapitalisierung und steigendem Kurs wurde Bitcoin für Banken nicht nur interessant, sondern auch zu einer potenziellen Bedrohung. Diese Entwicklung zog zwangsläufig staatliche Regulierung nach sich, insbesondere in Zeiten eines totalitären Überwachungskapitalismus.

Am 30. Mai 2018 hielt die EU in der Richtlinie 2018/843/EU fest, dass Bitcoin nicht als Zahlungsmittel anzusehen sei, sondern lediglich als „digitale Darstellung eines Werts, die von keiner Zentralbank oder öffentlichen Stelle emittiert oder garantiert wird und nicht zwangsläufig an eine gesetzlich festgelegte Währung angebunden ist und die nicht den gesetzlichen Status einer Währung oder von Geld besitzt, aber von natürlichen oder juristischen Personen als Tauschmittel akzeptiert wird (…)“. Diese Legaldefinition verdeutlicht, dass Bitcoin im rechtlichen Sinne eher als Tauschmittel denn als echtes Zahlungsmittel zu betrachten ist. Weitere Regulierungen folgten, wie etwa der am 13. Februar 2024 von der EU vorgelegte Entwurf eines Anti-Geldwäsche-Gesetzes. Auch wenn Krypto-Blogs wie BTC-ECHO versuchten, den Entwurf in einem besseren Licht erscheinen zu lassen, verheißt dieser für Bitcoin-Enthusiasten nichts Gutes. Während anonyme, selbstverwaltete Wallets nicht verboten werden, zwingt man Krypto-Börsen, ihre Kunden per „KYC“ (Know Your Customer) zu identifizieren – zumeist biometrisch. Der Transfer zwischen zwei privaten Wallets oder der Kauf von Waren bleibt davon bisher unberührt. Doch es ist abzusehen, dass diese Freiheiten mit der Zeit weiter eingeschränkt werden könnten.

Anfang 2023 hatten EU-Abgeordnete einen Zusatzartikel vorgeschlagen, der eine Obergrenze von 1.000 Euro für Transaktionen zwischen Krypto-Wallets ohne KYC-Identifikation festlegen wollte. Nach heftigen Protesten aus der DeFi-Community (Decentralized Finance) entschied man sich letztlich für eine Obergrenze von 7.000 Euro. Dennoch unterliegen Gewinne aus dem Verkauf von Bitcoin in Deutschland und Österreich der Einkommenssteuer, und auch in Bitcoin abgewickelte Geschäfte sind nach Ansicht des Bundesfinanzministeriums nicht umsatzsteuerbefreit. Ähnliche Entwicklungen gab es auch in den USA, wo die Steuerbehörde im November 2017 gerichtlich die Herausgabe der Identitäts- und Kontodaten aller Bitcoin-Kunden der Handelsplattform Coinbase erzwang, nachdem in den Vorjahren weniger als 1.000 Personen ihre Bitcoin-Guthaben und Kursgewinne versteuerten, obwohl bei Coinbase zu dieser Zeit 14.000 Personen Bitcoin-Geschäfte im Wert von mehr als 20.000 Dollar tätigten. In Japan gelten Bitcoin-Gewinne als Einkünfte, die mit bis zu 55 Prozent besteuert werden (Eva Terstappen, Nikolaus M. Thoens: Internationales Steuerrecht (IStR) Nr. 13/19 vom 4. Juli 2019, Seite 47). Dieses regulatorische Umfeld ist alles andere als ideal für ein autonomes Zahlungsmittel.

Dabei war eine „neue Ära von Geld“ genau das Ziel, das Satoshi Nakamoto, der bis heute nicht eindeutig identifizierte Erfinder von Bitcoin, in seinem am 31. Oktober 2008 veröffentlichten Whitepaper formulierte. Doch die Realität im Jahr 2024 sieht anders aus. Bitcoin hat sich weder als echte Währung noch als Zahlungsmittel durchgesetzt. Laut der Bundesanstalt für Finanzdienstleistungsaufsicht (BAFIN) stellen Kryptowährungen keine Währung im rechtlichen Sinne dar, sondern gelten als „Finanzinstrument“. Anleger nutzen Bitcoin nicht als Tausch- oder Zahlungsmittel, sondern halten und mehren ihre Investments in der Hoffnung auf Kursexplosionen und damit einhergehende Gewinne – Gewinne, die weiterhin in Euro oder Dollar beziffert werden. In diesem Denkmuster mag die fehlende Verbreitung alternativer, nichtstaatlicher Zahlungskonzepte im Handel ihren Ursprung haben.

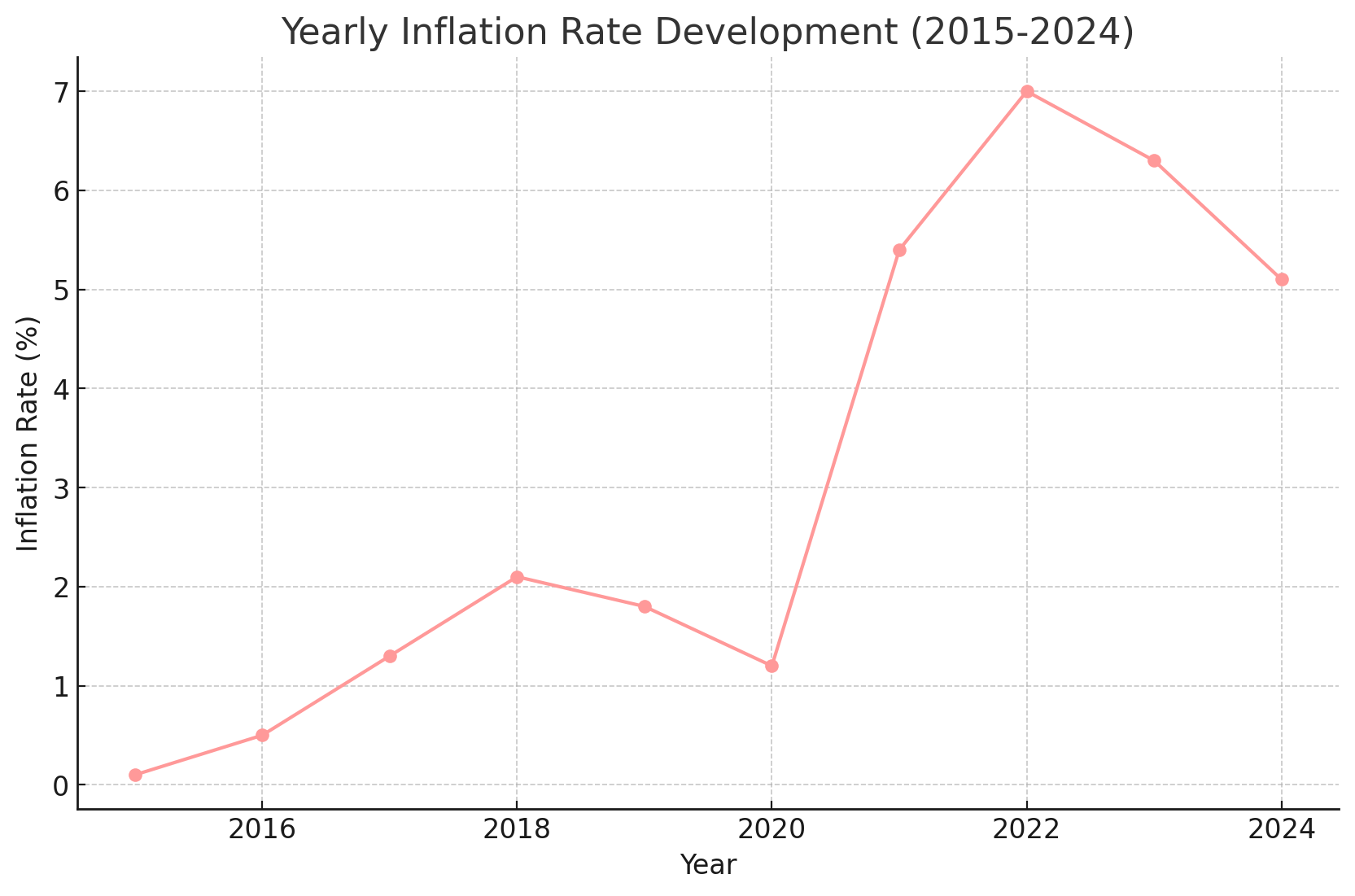

Hier ist die Grafik, die die Entwicklung der jährlichen Inflationsrate von 2015 bis 2024 zeigt. Sie verdeutlicht, wie die Inflationsrate über die Jahre schwankte, mit einem deutlichen Anstieg ab 2021, gefolgt von einer leichten Abnahme in den folgenden Jahren.

Die Mehrheit der Menschen glaubt weiterhin an Geld, auch wenn diesem aufgrund des fraktionalen Reservebankings kein realer Gegenwert mehr gegenübersteht. Dies gilt auch für Bitcoin, das mittlerweile eine von über 10.000 existierenden Kryptowährungen ist. Die Nachfrage bestimmt den Preis, aber einen realen Wert hat Bitcoin nicht; es ist ein Anlage- und Spekulationsobjekt. Dennoch sind Kurssteigerungen angesichts des anhaltenden Hypes durchaus wahrscheinlich. Die Prognosen für den Bitcoin-Preis reichen von 100.000 bis 500.000 US-Dollar oder sogar einer Million pro Coin. Alles scheint möglich. Doch bei einem Einstiegspreis von über 60.000 US-Dollar pro Bitcoin wird die Zahl der neuen Krypto-Millionäre wohl nicht mehr so groß sein wie zu Beginn. Wer hingegen zwischen 2010 und 2013 – also bei Kursen von 0,1 bis 100 US-Dollar – einen Monatslohn in Bitcoin investierte und die Coins bis heute gehalten hat, kann sich zur Ruhe setzen und den Status eines Privatiers genießen. Die meisten Investoren und Bitcoin-Befürworter dieser Tage hoffen daher eher auf schnellen Reichtum als auf ein dezentrales Transaktionssystem für freies Wirtschaften.

Entwicklung der Staatsverschuldung in Deutschland (2015-2024): Diese Grafik zeigt den stetigen Anstieg der deutschen Staatsverschuldung über die letzten zehn Jahre, was die zunehmende finanzielle Belastung verdeutlicht.

Ja, Bitcoin war eine revolutionäre Idee. Ja, Bitcoin hätte das Bankenkartell stürzen können. Ja, die Kryptowährung kann nach wie vor als Anlageform dienen, um Vermögenswerte vor steigender Inflation zu schützen. Ja, auch als vom Bankensystem unabhängiges, regulierungsresistentes Zahlungsmittel hätte Bitcoin fungieren können. Leider deutet der Status quo darauf hin, dass diese Chancen längst verpasst wurden.

Warum ist das so? Hat Bitcoin noch das Potenzial, Fiat-Geld zu ersetzen? Sollte ein DeFi-System nicht ohne Wall Street, BlackRock, Zentralbanken und staatliche Regulierung betrieben werden? Wird die Kryptowährung in naher Zukunft Gold als tradierte Währungsreserve bei den Zentralbanken ablösen? Und inwieweit komplementieren sich BTC und der anstehende Rollout digitaler Zentralbankwährungen (CBDC)? Zudem stellt sich die Frage, warum Krypto-Enthusiasten hierzulande nicht wahrnehmen, was einige US-Bitcoin-Pioniere längst erkannt haben – dass Bitcoin möglicherweise gekapert wurde.

Um diese Fragen zu beantworten und sicherzustellen, dass auch weniger in die Materie eingewiesene Leser verstehen, worum es geht, sollen hier einige grundlegende, dem vorliegenden Format entsprechend vereinfacht dargestellte Informationen zu Bitcoin gegeben werden. Eingeweihte mögen diesen Abschnitt überspringen.

Bitcoin ist nicht gleichbedeutend mit der Blockchain, und die Blockchain ist nicht gleichbedeutend mit Bitcoin. Eine Blockchain ist im Wesentlichen eine verteilte, dezentrale Datenbank, an der parallel eine Vielzahl von Rechnern arbeiten. Neue Datensätze werden chronologisch sortiert und sind nachträglich nicht veränderbar. Diese Datensätze werden als Blocks bezeichnet. Ein solcher Block entsteht, wenn eine Transaktion – etwa der Versand und Empfang eines Bitcoins – durchgeführt und anschließend von den anderen Rechnern im Netzwerk validiert wurde. Jeder Rechner speichert dabei eine vollständige Kopie der gesamten Datenhistorie. Eine Prüfsumme verhindert, dass die Reihenfolge der Blöcke nachträglich geändert werden kann, was das System extrem sicher macht. Die Blockchain ist jederzeit öffentlich einsehbar und kann neben Finanztransaktionen auch für die Speicherung von Texten, Musik oder Videos genutzt werden – siehe Odysee, eine Plattform, die dank Blockchain-Technologie zensurresistent ist.

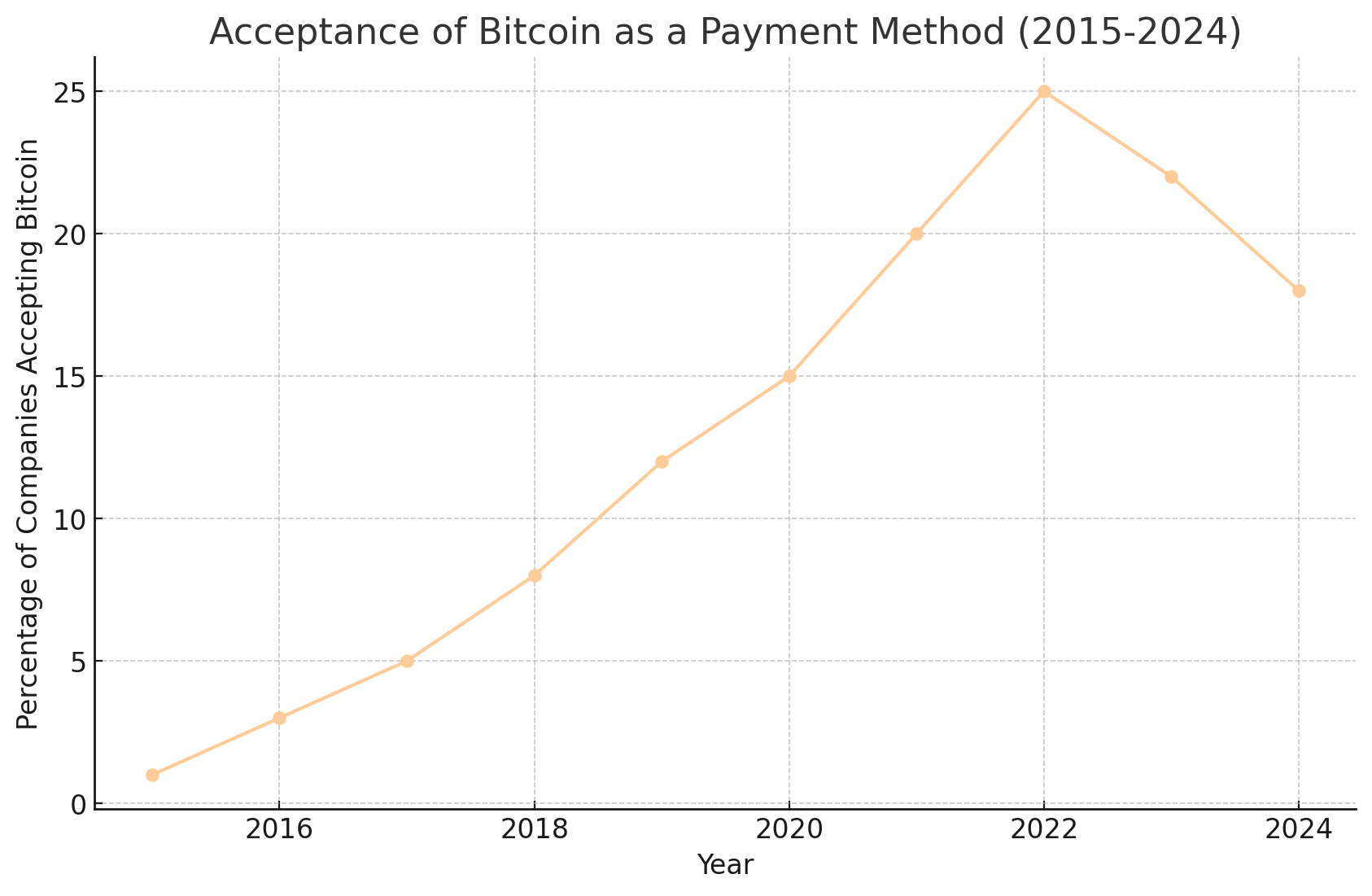

Akzeptanz von Bitcoin als Zahlungsmittel (2015-2024): Diese Grafik zeigt den Anstieg und die spätere Abnahme der Akzeptanz von Bitcoin als Zahlungsmittel, was auf die wachsenden regulatorischen Herausforderungen und die Volatilität von Bitcoin hinweist.

Bitcoin selbst ist als Kryptowährung nur ein Produkt, ein Protokoll, das auf einer von vielen Blockchains läuft. Sein Wert speist sich neben dem Vertrauen der Community vor allem aus der Begrenzung der insgesamt generierbaren Coins – denn es können auf Basis des Protokolls maximal 21 Millionen Bitcoins hergestellt werden. Diesen Herstellungsprozess nennt man „Mining“, also Schürfen. Am 30. Juli 2024 befanden sich laut Blockchair oder Statista bereits 19.733.434 BTC im Umlauf. Dem algorithmischen Geldmengenwachstum zufolge dürfte der letzte Bitcoin im Jahr 2140 entstehen. Diese Limitierung hat Bitcoin das Image eines digitalen Goldes eingebracht – auf Kosten des ursprünglich formulierten Ziels, eine neue Ära von Geld einzuleiten.

Folgt man den Ausführungen des erfahrenen Krypto-Unternehmers und Freiheitsaktivisten Aaron Day, der seit Jahren vollständig ohne Fiat-Geld lebt, begann die Fehlentwicklung des Bitcoin-Projekts im Jahr 2017. Damals erfuhr das Bitcoin-Protokoll signifikante Veränderungen, die es als Zahlungsmittel nahezu unbrauchbar machten. Diese Anpassungen wurden notwendig, weil die Transaktionsgebühren und Reaktionszeiten des Bitcoin-Netzwerkes massive Probleme verursachten. Wo die Gebühren zuvor bei unter einem US-Dollar lagen, erreichten sie im Dezember 2018 bis zu 55 US-Dollar. Transaktionen, die eigentlich binnen zehn Minuten hätten validiert werden sollen, dauerten nun Stunden oder gar Tage. Viele Händler, die Bitcoin zuvor als Zahlungsmittel akzeptiert hatten, zogen sich daraufhin zurück – darunter der Gaming-Vertrieb Steam, das Freelancer-Portal Fiverr und der Zahlungsdienstleister Stripe.

Parallel dazu nahm Joi Ito, der damalige Direktor des MIT Media Lab, Einfluss auf die Bitcoin-Community und ihre Entwickler. Ito, der 2019 wegen seiner engen Verbindungen zu und Spenden von Jeffrey Epstein zurücktrat, finanzierte über das MIT Media Lab und dessen Digital Currency Initiative (DCI) prominente Bitcoin-Entwickler wie Wladimir van der Laan und Cory Fields. Diese spielten eine entscheidende Rolle bei der Implementierung von „Segregated Witness“ (SegWit), einer technischen Änderung, die maßgeblich dazu beitrug, Bitcoin von einem Tauschmittel zu einem Wertspeicher zu machen. Diese Entwicklung führte zu einer Veränderung des Bitcoin-Narrativs, das zunehmend als digitales Gold und weniger als digitale Währung wahrgenommen wurde.

Jeffrey Epstein selbst sprach im Oktober 2017 in einem Interview über Bitcoin und bezeichnete es ebenfalls als Wertspeicher. Diese Darstellung spiegelte die sich wandelnde Identität von Bitcoin in dieser Zeit wider. Der Zusammenhang zwischen Epsteins Einfluss und den Veränderungen im Bitcoin-Projekt bleibt zwar spekulativ, doch die Parallelen sind bemerkenswert.

Aaron Day beschreibt in einem Interview vom 22. Mai 2024 seine eigenen Erfahrungen mit Bitcoin als Zahlungsmittel im Alltag – und diese sind nicht gerade positiv. Die wachsende staatliche Regulierung und die volatile Akzeptanz von Bitcoin machen es ihm zunehmend schwerer, sein Leben ausschließlich mit Bitcoin zu finanzieren. Er ist mittlerweile auf eine Vielzahl von Kryptowährungen, Wallets, Derivaten und umständlichen Umwegen angewiesen, um seine alltäglichen Bedürfnisse zu decken. Zudem bemängelt Day, dass die Bitcoin-Community ihren ursprünglichen rebellischen Geist eingebüßt hat. Früher undenkbare Szenarien, wie die Unterstützung von Bitcoin durch politische Figuren wie Donald Trump oder die Zusammenarbeit mit Wall Street, werden heute als notwendige Schritte zur Förderung der Kryptowährung dargestellt. Dies frustriert den anarchistischen Kern der Bitcoin-Bewegung.

Auch Roger Ver, einer der frühen Bitcoin-Unterstützer, teilt diese Ansicht. Ver, der bereits 2011 in Bitcoin investierte und als einer der Gründungsmitglieder der Bitcoin-Foundation gilt, wurde durch sein Engagement für die Kryptowährung zu einer prominenten Figur in der Szene. Mit einem geschätzten Bitcoin-Besitz von über sieben Milliarden Dollar hat Ver maßgeblich zur Verbreitung von Bitcoin beigetragen. Doch seit dem Frühjahr 2024 sitzt Roger Ver im Gefängnis. Spanische Behörden verhafteten ihn aufgrund eines internationalen Haftbefehls der USA, der ihm vorwirft, fast 50 Millionen Dollar an Steuern hinterzogen zu haben. Doch die zeitliche Nähe zwischen seiner Festnahme und der Veröffentlichung seines Buches „Hijacking Bitcoin: The Hidden History of Bitcoin“ wirft Fragen auf. In dem Buch beschreibt Ver, wie Bitcoin seiner ursprünglichen Vision beraubt und zu einem Werkzeug des etablierten Finanzsystems umfunktioniert wurde.

In dem sogenannten „Blockgrößen-Krieg“ von 2015 bis 2017 setzte sich letztlich die von MIT Media Lab finanzierte Bitcoin-Core-Entwicklerfraktion durch, was zur Entstehung von Bitcoin Cash führte – eine Abspaltung, die acht Megabyte größere Blöcke ermöglichte und sich an der ursprünglichen Idee von Satoshi Nakamoto orientierte. Bitcoin selbst unterzog man einer „Fork“, die SegWit einführte und den Bitcoin zu einem reinen Anlagewert degradierte. Diese Zäsur kommentiert Roger Ver mit den Worten: „Wir werden vielleicht nie die wahre Motivation hinter der Entscheidung von Bitcoin Core erfahren. Vielleicht geschah es in gutem Glauben. Vielleicht geschah es, weil Core infiltriert wurde. Unabhängig davon ist das Ergebnis dasselbe: eine Small-Block-Version von Bitcoin, die den Status quo deutlich weniger stört. Wenn interessierte Parteien Bitcoin nicht direkt korrumpiert haben, haben sie ganz sicher von seiner Korruption profitiert.“

Die Möglichkeit, dass Bitcoin gezielt manipuliert wurde, um die Kontrolle über den Kryptowährungsmarkt zu erlangen, ist nicht von der Hand zu weisen. In einer Rezension zu Vers Buch heißt es: „Wenn sie im Bereich Kryptowährungen arbeiten, an Kryptowährungen glauben, sich für Web3, DeFi und dergleichen begeistern, tun sie sich selbst keinen Gefallen, wenn sie nicht verstehen, wie es im Kryptobereich zu der Masse an Coins (und Gier) kam, die er heute repräsentiert. (…) Ver und Patterson erinnern uns daran, dass Kryptowährungen nicht erfunden wurden, um MEV, Staking und Tokenisierung zu unterstützen.“ Roger Ver endet sein Buch mit den Worten: „Ob Bitcoin am Ende ein Peer-to-Peer-Bargeldsystem oder ein Kontrollsystem innerhalb eines dystopischen Albtraums sein wird, hängt von den Entscheidungen ab, die wir in Zukunft treffen.“

Während diese Aussage Raum für positive Entwicklungen lässt, legen aktuelle Zahlen und Fakten nahe, dass diese Entscheidungen bereits getroffen wurden – und zwar von anderen, die gegen wirtschaftliche Autonomie arbeiten. Heute halten Großinvestoren, Vermögensverwalter und Regierungen den Großteil der Bitcoins. Studien von Datenforensikern zeigen, dass 88,84 Prozent aller bislang emittierten Bitcoins in den Händen dieser Akteure liegen, während private Anleger nur 11,16 Prozent halten – ein Ungleichgewicht, das an die Vermögensverteilung im traditionellen Finanzsystem erinnert, wo das reichste Prozent der Weltbevölkerung nahezu doppelt so viel besitzt wie die restlichen 99 Prozent zusammen.

Ein weiterer Punkt ist die Fälschungssicherheit der Blockchain, die jedoch zu Lasten der Anonymität geht. Während Bitcoin als anonymes Zahlungsmittel beworben wurde, sind die Wallet-Adressen leicht zu überwachen. Behörden können problemlos auf diese Informationen zugreifen und Krypto-Guthaben konfiszieren, wie etwa bei den Trucker-Protesten in Kanada geschehen, wo Bitcoin-Spenden im Wert von 20 Millionen kanadischen Dollar eingefroren wurden. Im Lichte dieser Tatsachen lässt sich kaum noch ein Unterschied zwischen einem Krypto-Wallet und einem regulären Bankkonto ausmachen – außer, dass man mit Fiat-Geld noch überall bezahlen kann, mit Bitcoin jedoch nicht.

Warum also hält der Hype um Bitcoin an? Die Antwort könnte darin liegen, dass Bitcoin ursprünglich als Wegbereiter für die Akzeptanz der Blockchain-Technologie diente – ein Projekt, das letztlich die Tokenisierung der Welt und die Einführung von CBDCs vorbereiten sollte. Selbst wenn Satoshi Nakamoto mit seinem Whitepaper das Gegenteil im Sinn hatte, muss die Möglichkeit in Betracht gezogen werden, dass Bitcoin und die Blockchain-Technologie gezielt in diese Richtung gelenkt wurden.

Die schleichende Anbindung von Bitcoin an den US-Dollar, die Einführung von Stablecoins und die zunehmende Institutionalisierung der Kryptowährung deuten darauf hin, dass Bitcoin nicht mehr die ursprüngliche Vision von wirtschaftlicher Autonomie und Freiheit repräsentiert. Vielmehr scheint es, als hätte das supranationale Finanzkartell die Blockchain-Revolution für sich vereinnahmt, um die Kontrolle über das digitale Finanzsystem zu sichern.

XAPO-Bank, die sich selbst als „größte Krypto-Bank der Welt“ bezeichnet, bietet bereits US-Dollar-Konten auf Basis von Stablecoins an. Die Zusammenarbeit mit dem Lightning-Netzwerk und Unternehmen wie Lightspark, das von einem ehemaligen PayPal-Führungsteam gegründet wurde, zeigt, dass Bitcoin und die Blockchain-Technologie zunehmend in das traditionelle Finanzsystem integriert werden. Auch die US-Regierung nutzt den Krypto-Markt, um die immense Staatsverschuldung in den Griff zu bekommen, indem sie Staatsanleihen für Stablecoins verkauft. Dies führt zu einer engen Verflechtung von Bitcoin und dem US-Dollar, was die ursprüngliche Idee eines unabhängigen digitalen Zahlungsmittels ad absurdum führt.

Tether, ein weiteres Krypto-Unternehmen, spielt eine zentrale Rolle bei der Dollarisierung des globalen Südens, indem es grenzübergreifende Transaktionen über die Blockchain erleichtert. Mit einem Marktwert von über 115 Milliarden Dollar ist Tether der dominierende Stablecoin auf dem Markt. Auch hier zeigt sich, dass der ursprüngliche Anspruch auf Dezentralisierung und Unabhängigkeit zunehmend dem Druck der traditionellen Finanzwelt weicht.

Doch nicht nur die schleichende Institutionalisierung von Bitcoin gibt Anlass zur Sorge. Auch die Frage nach der Identität von Satoshi Nakamoto, dem mysteriösen Erfinder von Bitcoin, bleibt ungeklärt. Zahlreiche Theorien ranken sich um seine Person, darunter die Vermutung, dass Nakamoto eine Erfindung der NSA oder DARPA sein könnte – Organisationen, die maßgeblich zur Entwicklung moderner Technologien beigetragen haben. Eine von der DARPA in Auftrag gegebene Studie stellte 2022 fest, dass die Blockchain nicht so dezentral ist, wie oft angenommen. Diese Erkenntnisse werfen weitere Fragen auf, ob Bitcoin tatsächlich das Ergebnis einer Graswurzelbewegung war oder ob es von Anfang an als Kontrollinstrument konzipiert wurde.

Egal, wie man zu diesen Theorien steht, eines bleibt klar: Bitcoin und die Blockchain-Technologie haben einen Paradigmenwechsel eingeleitet. Doch anstatt Freiheit und Unabhängigkeit zu fördern, scheint Bitcoin heute mehr denn je ein Instrument der Finanzeliten zu sein. Trotz des Hypes und der Potenziale von Web3 und DeFi-Systemen deutet vieles darauf hin, dass diese Technologien nicht den Weg aus der finanziellen Abhängigkeit weisen werden. Stattdessen sind es möglicherweise lokale Tauschsysteme, Regionalwährungen oder analoge Zahlungsmittel wie der „Goldback“, die sich als alternative Wege zur wirtschaftlichen Freiheit erweisen könnten.

Das eigentliche Problem bleibt jedoch bestehen: Es erfordert Engagement und Disziplin, diese Alternativen zu nutzen. Viele „Revolutionäre“ schaffen es nicht einmal, ihr G-Mail-Konto zugunsten einer datenschutzfreundlichen Alternative stillzulegen. Diese Konsumentenapathie könnte der entscheidende Faktor sein, warum sowohl Bitcoin als auch andere vielversprechende Ideen letztlich scheitern. Letztlich brauchen wir kein neues Spekulationsobjekt, sondern ein Zahlungsmittel, das unabhängig von Staat und Banken funktioniert – denn in einer Welt ohne Freiheit hat auch Reichtum keinen echten Wert.

Doch wie können wir diese Freiheit erreichen, in einer Welt, die zunehmend von digitalen Technologien und zentralisierter Macht dominiert wird? Es ist offensichtlich, dass der Weg zur finanziellen Autonomie nicht einfach zu beschreiten ist. Die meisten Menschen sind tief in das bestehende System eingebunden und haben wenig Anreiz oder die Mittel, sich daraus zu lösen. Der Versuch, alternative Zahlungsmittel wie lokale Währungen, Tauschhandel oder Edelmetalle zu etablieren, mag für einige Pioniere verlockend sein, doch für die breite Masse erscheint dies oft zu kompliziert und unsicher.

Die größte Herausforderung liegt in der Überwindung des Bequemlichkeitsfaktors. Die Mehrheit der Menschen hat sich an den Komfort gewöhnt, den das bestehende Finanzsystem bietet – von bargeldlosen Zahlungen über Kreditkarten bis hin zu Online-Banking und digitalen Wallets. Diese Technologien haben das Leben vereinfacht, aber sie haben uns auch anfälliger für Kontrolle und Überwachung gemacht. Um die Freiheit zurückzugewinnen, bedarf es eines kollektiven Bewusstseinswandels und der Bereitschaft, die Nachteile des aktuellen Systems zu erkennen und alternative Wege zu erforschen.

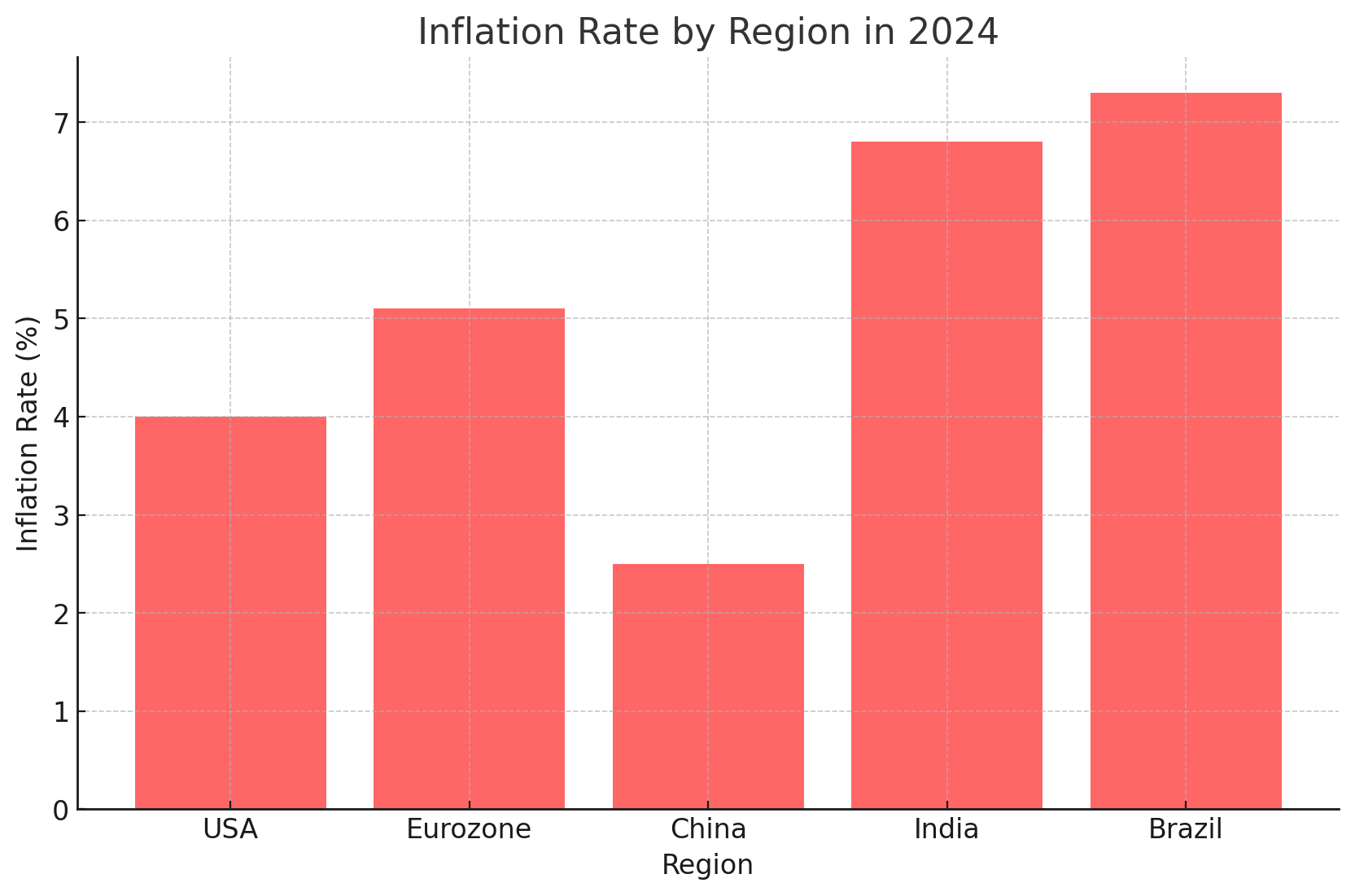

Vergleich der Inflation in verschiedenen Regionen im Jahr 2024: Diese Balkengrafik vergleicht die Inflationsraten in verschiedenen wichtigen Regionen, wobei deutlich wird, dass einige Schwellenländer wie Indien und Brasilien mit höheren Inflationsraten konfrontiert sind als etablierte Wirtschaftsmächte wie die USA und die Eurozone.

Ein wichtiger Schritt in diese Richtung könnte die Förderung von Bildung und Bewusstsein sein. Viele Menschen wissen einfach nicht genug über die Funktionsweise des globalen Finanzsystems und die damit verbundenen Risiken. Finanzielle Bildung sollte daher ein zentrales Element in der Ausbildung und öffentlichen Aufklärung sein. Nur wer die Spielregeln kennt, kann lernen, wie man sie ändert oder umgeht.

Die Einführung und Verbreitung von alternativen Systemen wird ebenfalls von entscheidender Bedeutung sein. Hier könnten Gemeinden und lokale Gemeinschaften eine Schlüsselrolle spielen. Durch die Schaffung regionaler Tauschkreise, die Einführung lokaler Währungen oder die Förderung von Selbstversorgung könnten unabhängige wirtschaftliche Netzwerke entstehen, die weniger anfällig für externe Schocks und staatliche Eingriffe sind. Solche Systeme könnten dazu beitragen, die Macht der Zentralbanken und globalen Finanzinstitutionen zu schwächen.

Ein weiteres zentrales Element ist die technologische Innovation. Kryptowährungen und Blockchain-Technologien haben gezeigt, dass es möglich ist, dezentralisierte Finanzsysteme zu schaffen. Auch wenn Bitcoin heute vielleicht nicht mehr das ist, was es einmal war, so zeigt es doch, dass alternative Modelle existieren können. Es bedarf jedoch einer neuen Generation von Technologien, die tatsächlich in der Lage sind, Autonomie und Anonymität zu gewährleisten und gleichzeitig benutzerfreundlich und sicher zu sein.

Eine solche technologische Lösung könnte die Kombination von digitaler und physischer Sicherheit beinhalten. Während digitale Währungen Anonymität und Geschwindigkeit bieten, könnten physische Sicherheiten wie Edelmetalle oder Sachwerte als Gegenwert dienen. Ein hybrides System, das die Vorteile beider Welten vereint, könnte die Grundlage für ein neues, unabhängiges Finanzsystem schaffen.

Dennoch bleibt die größte Hürde die soziale Akzeptanz. Neue Systeme werden nur dann erfolgreich sein, wenn sie von einer kritischen Masse angenommen und genutzt werden. Dies erfordert nicht nur technologische Innovationen, sondern auch soziale Bewegungen, die diese Veränderungen vorantreiben. Es bedarf einer neuen Kultur der Unabhängigkeit, die nicht nur finanzielle, sondern auch wirtschaftliche und politische Freiheit anstrebt.

Es ist klar, dass der Weg zur Autonomie nicht ohne Herausforderungen ist. Aber es ist auch klar, dass die gegenwärtige Situation nicht nachhaltig ist. Die wachsende Ungleichheit, die ständige Abhängigkeit von einem instabilen Finanzsystem und die zunehmende Kontrolle durch staatliche und nichtstaatliche Akteure zeigen, dass ein grundlegender Wandel notwendig ist. Die Frage ist nicht, ob dieser Wandel kommen wird, sondern wie und wann.

Die Menschen müssen verstehen, dass wahre Freiheit nur durch Eigenverantwortung und Unabhängigkeit erreicht werden kann. Es wird Zeit, dass wir die Kontrolle über unser eigenes wirtschaftliches Schicksal zurückerlangen. Dies bedeutet, dass wir uns von den Bequemlichkeiten des bestehenden Systems lösen und mutig genug sein müssen, neue Wege zu gehen. Es bedeutet, dass wir bereit sein müssen, in Bildung, Technologie und Gemeinschaften zu investieren, um die Grundlage für eine wirklich freie und unabhängige Gesellschaft zu schaffen.

Die Zukunft mag ungewiss sein, aber sie ist auch voller Möglichkeiten. Es liegt an uns, diese Möglichkeiten zu erkennen und zu ergreifen. Nur so können wir sicherstellen, dass die nächste Ära nicht von den Fehlern der Vergangenheit geprägt wird, sondern von einer neuen Vision der Freiheit und des Wohlstands für alle.

Während wir uns also in einer Welt bewegen, die von Unsicherheiten und schnellen Veränderungen geprägt ist, bleibt die Frage nach dem richtigen Weg zur Unabhängigkeit dringender denn je. Die Zeichen der Zeit sind deutlich: Das bestehende Finanzsystem stößt an seine Grenzen, und die Risiken, die mit unserer Abhängigkeit davon verbunden sind, werden immer offensichtlicher. Doch was bedeutet es konkret, diese Unabhängigkeit anzustreben? Und wie können wir uns in einer zunehmend digitalisierten Welt erfolgreich von den traditionellen Machtstrukturen lösen?

Ein zentrales Thema, das immer wieder aufkommt, ist die Macht der Zentralbanken und die Einführung von digitalen Zentralbankwährungen (CBDCs). Diese Entwicklungen könnten die finanzielle Freiheit des Einzelnen weiter einschränken und die Kontrolle der Regierungen über unsere täglichen Transaktionen massiv verstärken. Wenn CBDCs die derzeitigen Währungen ersetzen oder ergänzen, wird es für Regierungen und Zentralbanken einfacher sein, Geldströme zu überwachen, negative Zinssätze durchzusetzen oder sogar bestimmte Transaktionen zu blockieren. Diese Machtkonzentration könnte die Tür zu einer neuen Art von Überwachungskapitalismus öffnen, in dem jede finanzielle Entscheidung, die wir treffen, verfolgt und analysiert wird.

Angesichts dieser Bedrohungen ist es umso wichtiger, Alternativen zu erforschen und zu fördern, die uns nicht nur kurzfristig finanzielle Vorteile bringen, sondern auch langfristig unsere Autonomie sichern. Der Aufbau eines Netzwerks von Gleichgesinnten, die bereit sind, in regionale Währungen, Tauschsysteme und andere dezentrale Finanzmodelle zu investieren, könnte eine tragfähige Lösung sein. Solche Netzwerke könnten als Sicherheitsnetze fungieren, die uns vor den schlimmsten Auswirkungen eines globalen Finanzkollapses schützen.

Ein weiterer wichtiger Aspekt ist die Rolle der Technologie. In einer Welt, in der digitale Transaktionen zur Norm geworden sind, ist es entscheidend, dass wir die Kontrolle über diese Technologien behalten. Dezentrale Plattformen und Open-Source-Software bieten hier eine vielversprechende Alternative zu den zentralisierten Systemen, die von großen Konzernen und Regierungen kontrolliert werden. Technologien wie Blockchain haben das Potenzial, Vertrauen und Transparenz in Finanztransaktionen zu bringen, ohne dass dabei zentrale Behörden involviert sind. Doch um dieses Potenzial voll auszuschöpfen, müssen wir sicherstellen, dass diese Technologien in einer Weise entwickelt und eingesetzt werden, die unsere Freiheiten schützt, anstatt sie weiter einzuschränken.

Doch Technologie allein wird nicht ausreichen. Es braucht eine umfassende Bildungsreform, die die Menschen befähigt, die komplexen Zusammenhänge des globalen Finanzsystems zu verstehen und sich aktiv an der Gestaltung neuer, gerechterer Systeme zu beteiligen. Finanzielle Bildung sollte nicht nur darauf abzielen, Menschen zu besseren Investoren zu machen, sondern ihnen auch die Werkzeuge an die Hand zu geben, um kritisch über die Strukturen nachzudenken, in denen wir leben, und diese gegebenenfalls zu hinterfragen.

Ein wesentlicher Teil dieser Bildung muss auch die Sensibilisierung für die sozialen und ethischen Implikationen unserer finanziellen Entscheidungen sein. Wie wir unser Geld ausgeben und investieren, hat direkte Auswirkungen auf die Welt um uns herum. Die Unterstützung lokaler und nachhaltiger Wirtschaftskreisläufe könnte nicht nur dazu beitragen, die Abhängigkeit von globalen Finanzinstitutionen zu verringern, sondern auch die Resilienz unserer Gemeinschaften zu stärken.

In diesem Kontext sollte auch die Rolle des Konsums überdacht werden. Der Hyperkonsum, der unsere modernen Gesellschaften prägt, wird oft durch das bestehende Finanzsystem gefördert, das Schulden als normalen Teil des Lebens darstellt. Ein Wandel hin zu einem bewussteren und nachhaltigen Konsumverhalten könnte helfen, die Machtstrukturen zu durchbrechen, die auf endlosem Wachstum und Ausbeutung basieren.

Schließlich müssen wir uns auch auf politischer Ebene für Veränderungen einsetzen. Die aktuellen Machtstrukturen sind tief in den politischen und wirtschaftlichen Systemen verankert, und es wird nicht einfach sein, sie zu verändern. Doch durch politischen Aktivismus, das Engagement in Bürgerbewegungen und die Unterstützung von Politikern, die sich für wirtschaftliche Freiheit und finanzielle Gerechtigkeit einsetzen, können wir den Druck auf das System erhöhen und möglicherweise Veränderungen herbeiführen.

Es ist eine gewaltige Aufgabe, die vor uns liegt. Aber wenn wir bereit sind, die notwendigen Schritte zu unternehmen, können wir eine Zukunft gestalten, in der wir nicht länger von einem globalen Finanzkartell beherrscht werden, sondern in der wir selbst die Kontrolle über unser finanzielles Schicksal übernehmen. Es ist an der Zeit, dass wir uns aus der Abhängigkeit lösen und die Werkzeuge und Strategien entwickeln, die uns die Freiheit geben, unser eigenes Leben zu gestalten. Dies mag ein langer und steiniger Weg sein, doch die Belohnung – wahre finanzielle Unabhängigkeit und Freiheit – ist es wert, ihn zu gehen.

Die Zukunft gehört denen, die den Mut haben, sich von den Zwängen der Vergangenheit zu lösen und neue Wege zu beschreiten. Die Wahl liegt bei uns – wir können entweder weiterhin die Spielregeln akzeptieren, die uns von den Mächtigen auferlegt werden, oder wir können beginnen, unsere eigenen Regeln zu schreiben. Es ist Zeit für eine Revolution – nicht mit Gewalt, sondern mit Wissen, Technologie und Gemeinschaft. Es ist Zeit, dass wir das System neu denken und die Grundlage für eine Welt schaffen, in der Freiheit, Gerechtigkeit und Nachhaltigkeit im Mittelpunkt stehen.

Hier ist eine Liste von wichtigen Links, Büchern und Quellen, die gut zu dem Thema des Artikels passen und tiefergehende Informationen zu den angesprochenen Themen bieten:

Bücher:

- „Debt: The First 5,000 Years“ von David Graeber

- Ein umfassender historischer Überblick über Schulden und deren Bedeutung für Gesellschaften.

- „The Bitcoin Standard: The Decentralized Alternative to Central Banking“ von Saifedean Ammous

- Ein einflussreiches Buch, das die ökonomische Theorie hinter Bitcoin erklärt und wie es als Alternative zu zentralen Währungen dienen könnte.

- „End the Fed“ von Ron Paul

- Ein Plädoyer für die Abschaffung der US-Zentralbank, die die wirtschaftliche Macht zu stark in die Hände weniger Akteure konzentriert.

- „Web of Debt: The Shocking Truth About Our Money System and How We Can Break Free“ von Ellen Hodgson Brown

- Dieses Buch bietet eine detaillierte Analyse des modernen Geldsystems und wie es den Einzelnen in Schuldknechtschaft hält.

- „The Creature from Jekyll Island: A Second Look at the Federal Reserve“ von G. Edward Griffin

- Ein kritischer Blick auf die Gründung der Federal Reserve und die Folgen für die globale Wirtschaft.

- „Sapiens: A Brief History of Humankind“ von Yuval Noah Harari

- Während dieses Buch breiter gefasst ist, bietet es wertvolle Einsichten in die Entwicklung von wirtschaftlichen und gesellschaftlichen Systemen.

Wichtige Websites und Blogs:

- CoinDesk (https://www.coindesk.com/)

- Nachrichten und Analysen zu Kryptowährungen, Blockchain-Technologien und die sich wandelnde Finanzwelt.

- Zero Hedge (https://www.zerohedge.com/)

- Eine alternative Finanznachrichtenseite, die oft kritische Perspektiven auf die Mainstream-Finanzmärkte bietet.

- The Atlantic Council – CBDC Tracker (https://www.atlanticcouncil.org/cbdctracker)

- Ein umfassender Überblick über die weltweiten Entwicklungen bei digitalen Zentralbankwährungen (CBDCs).

- MIT Media Lab – Digital Currency Initiative (https://dci.mit.edu/)

- Forschung und Entwicklung im Bereich Kryptowährungen und Blockchain-Technologie.

- The Mises Institute (https://mises.org/)

- Ressourcen zu österreichischer Wirtschaftstheorie und kritischen Analysen des Zentralbankwesens.

Forschungsartikel und Whitepapers:

- „Bitcoin: A Peer-to-Peer Electronic Cash System“ von Satoshi Nakamoto

- Das ursprüngliche Whitepaper, das Bitcoin beschreibt und die Idee einer dezentralen digitalen Währung einführt. Link

- „On the Inefficiency of Financial Markets“ von Robert J. Shiller

- Ein Blick auf die Ineffizienzen und Risiken, die in modernen Finanzmärkten bestehen.

- „Blockchain Technology: Beyond Bitcoin“ von Melanie Swan

- Ein Whitepaper, das die potenziellen Anwendungen der Blockchain-Technologie jenseits von Kryptowährungen untersucht.

Videos und Dokumentationen:

- „The Money Masters“ (Dokumentation)

- Eine ausführliche Dokumentation über die Geschichte der Geldpolitik, Zentralbanken und das moderne Finanzsystem.

- „Banking on Bitcoin“ (Dokumentation)

- Diese Dokumentation bietet einen umfassenden Überblick über die Entstehung und Entwicklung von Bitcoin und seine potenzielle Rolle in der Zukunft der Finanzen.

- „Century of Enslavement: The History of The Federal Reserve“ (Dokumentation)

- Eine kritische Analyse der Geschichte und Funktion der US-Zentralbank und ihrer Auswirkungen auf die Weltwirtschaft.

Diese Ressourcen bieten eine breite Basis, um die im Artikel angesprochenen Themen weiter zu vertiefen und zu verstehen. Sie decken historische, ökonomische und technologische Perspektiven ab, die alle zur Debatte um finanzielle Unabhängigkeit und die Zukunft des Geldes beitragen.